日本の林業はヨーロッパをお手本に機械化(いわゆる高性能林業機械の導入)を推進してきましたが、高性能林業機械が普及してもヨーロッパのような儲かる林業にはなっていません。それはなぜなのでしょうか?

林野庁が推進する林地の集約化や高性能林業機械の導入といった政策に反旗を翻した自伐林業が盛り上がっています。自伐林業と機械化林業はどちらが正しいのでしょうか?自伐林業に日本林業の未来はあるのでしょうか?

このような問いに対する答えは林業経営における損益分岐点を使えば簡単に出てきます。損益分岐点というのは事業を行う経営者であれば誰もが常に意識しておくべきものですが、実際には林業経営はまだまだ経験と勘とどんぶり勘定の世界です。

なお、これから書いていることはまだ仮説の段階で、今後何らかの方法で検証しなければならないと思っています。グラフには数値が入っていませんが、現実の経営データを使って数値を出したら、研究としてもおもしろそうですね。

それでは、損益分岐点の説明の前に事業の経費には固定費と変動費があるということの理解から始めましょう。

固定費(図-1)は販売や生産数に関係なく一定に発生する費用のことで、売り上げがなくても発生します。林業事業体における固定費とは正職員の給与、林業機械の減価償却費・リース料(長期)・修理費、事業所の水道光熱費等です。

図-1 固定費

変動費(図-2)は販売や生産数に応じて変動する費用のことで、売り上げがなければ発生しません。変動費は契約職員(日当払い)の給与、請負業者への外注費、林業機械のレンタル費(短期)・燃料費等です。

図-2 変動費

固定費と変動費の和が経費で、これを図に示すと下の図-3のようになります。

図-3 経費の内訳

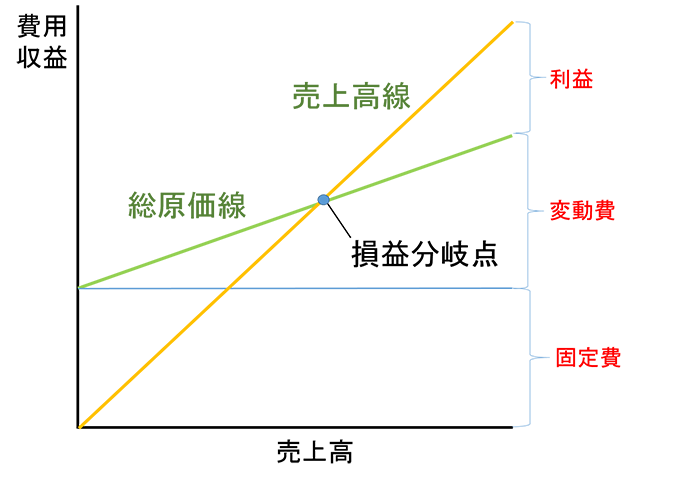

この図-3において、売上高に応じた固定費と変動費の和を総原価線とし売上高線を入れたときに、総原価線と売上高線が交わる点が損益分岐点となります。これを示したのが下の図-4です。

図-4 損益分岐点

この図からわかるように売上高が少ないときは固定費すら賄うことができない赤字の状態です。売上高が損益分岐点を超えると利益が生じるようになります。林業経営を考えるときは売上高を生産量と考えてもいいでしょう。

さて、事業形態には労働集約型と資本集約型のという2つがあります。労働集約型の経営は生産効率を高めるための投資をせずに労働力を大量投入した生産を行います。人件費の安い発展途上国ではそれでもよいのかもしれませんが、人件費の高い先進国でこのような経営を行えば生産コストが高くなり国際競争に負けてしまうでしょう。それゆえに、先進国では生産効率を高めるための投資を行って、資本集約型の経営に移行していくわけです。

労働集約型の経営では変動費の割合が高いため、すなわち図-4における総原価線の傾きが大きいため、経営規模を拡大して売上高を増やしても利益がなかなか増えません。この総原価線の傾きを変動費率と言い、労働集約型の経営では変動費率が高くなっています。

一方資本集約型の経営では固定費の割合が大きくなるものの変動費の割合が小さいため、すなわち図-4における総原価線の傾きが小さい(変動費率が低い)ため、経営規模を拡大して売上高を増やせば、それに応じて利益が増大します。

労働集約型産業の典型が日本林業と言えるのではないかと思います。一方、資本集約型産業には生産設備の自動化が進んだ製造業のみならず鉄道や航空などもあります。例えば、鉄道は設備投資は膨大になります。つまり、列車を動かし切符を販売して乗客を運ぶという鉄道事業には売上高にかかわらず、高い固定費がかかっています。一方、鉄道事業では乗客が増えたからといって、それだけ変動費も増える構造にもなっていません。列車を満員にして乗客を運べば、運賃収入の増分はほとんど鉄道会社の利益となります。

航空会社も鉄道と同じでしょう。航空機の座席を埋めれば埋めるほど、運賃収入の増分はほとんど航空会社の利益となります。ゆえに、搭乗率を上げることが航空会社の経営にとって生命線になっています。そこには、空気を運ぶよりは値引きしてでも座席を埋めた方がいいという考えが生じます。マイレージで無償航空券を与えても、空席を埋めるだけなら航空会社にとっては痛くも痒くもないということにもなります。

さて、林業に戻って自伐林業と欧州林業と日本林業の損益分岐点をそれぞれ図-5、6、7に示しました。

自伐林業は機械投資をほとんどしないので、図-5のように固定費はとても小さくなりますが、作業のほとんどを労働力に頼るので変動費率が高くなります。このような自伐林業の特徴は損益分岐点が低くなるため売上高が少なくても黒字になるということです。それゆえ、小規模な林業事業体でも利益が出せます。逆に、小規模な林業事業体で利益を出すには自伐林業のように林業機械への投資を抑制した経営をするしかないとも言えるでしょう。自伐林業のまま(機械投資を抑制したまま)経営規模を拡大して売上高を増やしても、利益はほとんど増えないということもわかります。

図-5 自伐林業の損益分岐点

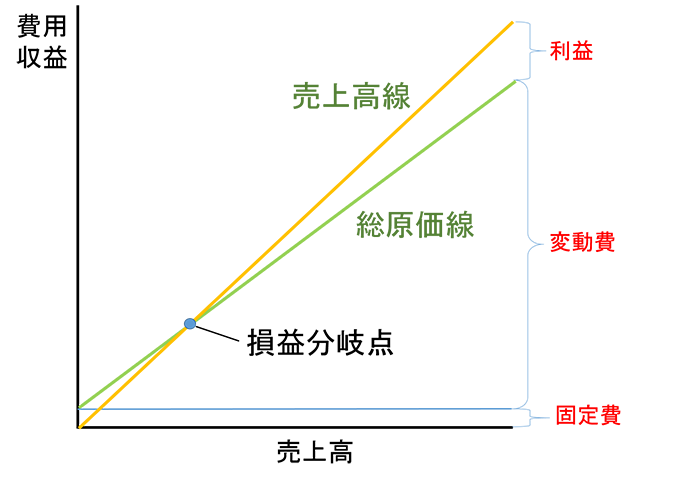

自伐林業の対極にあるのが高価な林業機械を導入して生産効率を上げている欧州林業です。図-6のように林業機械が高額であるため固定費が高くなり、損益分岐点となる売上高もかなり大きなものになります。経営規模の大きな事業体でなければ高額な林業機械を導入しても利益が出ないという常識的な印象の根拠はここにあります。欧州林業では機械化によって生産効率も高くなっているので、変動費率が低いことが特徴となっています。それゆえ、経営規模を拡大して売上高を大きくすれば、それによって大きな利益が発生するのです。欧州林業では経営規模の拡大と機械化による生産性向上によって儲かる林業が実現されていますが、それは資本集約型産業に近づいていると考えることもできるでしょう。

図-6 欧州林業の損益分岐点

それでは日本林業はどういう経営構造になっているのでしょう?図-7のように、欧州林業ほどではありませんが、いわゆる高性能林業機械を導入することによって固定費がやや大きくなっています。固定費は自伐林業よりも大きく欧州林業よりも小さいレベルと考えてよいでしょう。問題は変動費率です。高性能林業機械を導入してもそのコストに見合うほど生産性は上がっていません。未だに頑なに集材機(エンドレスタイラー)を使っている林業現場がたくさんありますが、その方が生産性が高いと信じられているからです。

図-7 日本林業の損益分岐点

残念ながら日本の高性能林業機械はあまり性能が高くなく、実態は「低性能林業機械」と言ってもいいようなものばかりです。そのような林業機械が作業道という著しく狭い作業スペースとミスマッチを起こして、欧州並みの生産性は実現できなかったと考えています。また、近年になってようやく集約化が始まりましたが、高性能林業機械の導入により損益分岐点となる売上高が高まっているというのに、生産規模が小さく売上高が上がらないので補助金なしでは黒字にはならない状況です。たとえ、集約化を進めて生産規模と売上高を増やしても、今のように生産性が低いままでは利益が増えないことは変動費率の高い図-7からわかります。

日本林業を儲かる産業に変革するには、高性能林業機械に投資するにあたって、それに見合った生産性の向上が伴う必要があると言えます。それと同時に、経営規模を拡大して売上高を増やさなければならないことが、このグラフから一目瞭然です。その両方が同時に実現できないのなら、自伐林業のような機械に大きな投資をしない労働集約型小規模経営の方が、晩酌をするだけの利益が出るだけまだ有利であると言えるでしょう。